Por Qué las Empresas Compran Pilotos de IA en Lugar de Capacidades

El problema no es el modelo de IA ni el proveedor. Es el patrón de decisión de inversión tecnológica que las organizaciones repiten ciclo tras ciclo.

Las cifras son difíciles de ignorar. Gartner reporta que solo uno de cada cinco proyectos de inteligencia artificial genera retorno de inversión medible, y apenas uno de cada cincuenta entrega valor disruptivo real. IBM encontró que solo el 25% de las iniciativas de IA entregaron el ROI esperado y únicamente el 16% lograron escalar a nivel empresarial. El MIT documentó que en 2025, el 95% de las organizaciones reportaron retorno cero en sus proyectos de IA generativa. Y aun así, el gasto global en IA alcanzará 2,5 billones de dólares en 2026, un incremento del 44% respecto al año anterior.

¿Cómo se explica que el gasto siga creciendo cuando los resultados son, en el mejor de los casos, modestos?

La respuesta no está en los modelos. Está en el patrón de decisión de inversión tecnológica que las organizaciones —en LATAM y en el mundo— repiten ciclo tras ciclo, con tecnologías distintas y resultados sorprendentemente similares.

El ciclo que ya conocemos

Quienes llevan más de diez años observando transformaciones organizacionales en la región reconocerán este patrón. No es nuevo con la IA. Lo vivimos con los ERP a finales de los noventa, con el Big Data a partir de 2012, con blockchain en 2017, con la transformación digital en pandemia. El ciclo tiene siempre la misma estructura:

- Una tecnología emerge con promesas de eficiencia, competitividad o ventaja estratégica.

- Los proveedores la empaquetan como solución urgente e inevitable.

- Los líderes, presionados por benchmarks de industria y conversaciones de directorio, aprueban presupuesto.

- Se contrata a un integrador, se configura la plataforma, se lanza un piloto.

- El piloto funciona. En condiciones de laboratorio, con el equipo más comprometido, con el proceso más limpio, funciona.

- Llega el momento de escalar y el sistema choca con la realidad organizacional: datos fragmentados, procesos no documentados, resistencias no gestionadas, ausencia de un sponsor con poder real.

- El proyecto se paraliza, se reduce en alcance o se abandona discretamente.

- Se inicia el siguiente ciclo.

Lo que cambia entre ciclo y ciclo no es el patrón, es el nombre de la tecnología.

El problema estructural que la IA expone, pero no crea

La IA no creó los problemas de fondo. Los reveló con una claridad inusual porque sus requerimientos de implementación son más exigentes que los de tecnologías anteriores. Implementar un ERP mal podía ocultarse en módulos parciales. Implementar IA mal es visible casi de inmediato: el modelo produce resultados inútiles, los usuarios lo abandonan, el piloto muere.

En la práctica consultora con organizaciones de la región, el patrón más frecuente no es la falta de tecnología ni la falta de presupuesto. Es una combinación de tres condiciones que se refuerzan mutuamente:

Primera condición: el problema no estaba definido antes de la compra.

Marina Danilevsky, investigadora senior de IBM, documentó con precisión la secuencia que se repite en decenas de organizaciones: “Paso uno: vamos a usar modelos de lenguaje. Paso dos: ¿para qué los usamos?” La inversión precede al diagnóstico. Esto no es irracionalidad; es una respuesta adaptativa a entornos donde la señal de modernidad tiene valor independiente de los resultados. Comprar IA es, en muchas organizaciones medianas de LATAM, una decisión de reputación antes que una decisión de negocio.

Segunda condición: el modelo de decisión de inversión tecnológica no distingue entre comprar una herramienta y construir una capacidad.

Una herramienta se adquiere. Una capacidad se desarrolla. Son horizontes de tiempo distintos, modelos de gestión distintos y criterios de éxito distintos. La mayoría de los procesos de aprobación presupuestaria en las organizaciones de la región están diseñados para evaluar herramientas: costo, funcionalidades, referencias de otros clientes, tiempo de implementación. No están diseñados para evaluar si la organización tiene las condiciones internas para convertir esa herramienta en una capacidad sostenida.

Tercera condición: el sponsoreo ejecutivo es ceremonial, no operativo.

Gartner documentó que el 63% de los líderes en organizaciones con alta madurez en IA ejecutan análisis financiero de factores de riesgo, análisis de ROI y medición de impacto en clientes como práctica sostenida. En contraste, las organizaciones de baja madurez tienen iniciativas que difícilmente superan los tres años en producción. La diferencia no está en la tecnología desplegada; está en si alguien con poder real dentro de la organización tiene el mandato y la capacidad de sostener la iniciativa más allá del entusiasmo inicial.

En contextos donde las estructuras de poder son más concentradas y los mandatos transversales son más débiles —característica frecuente en empresas medianas latinoamericanas, especialmente las de origen familiar o las que operan como conglomerados de unidades relativamente independientes— este tercer factor es determinante.

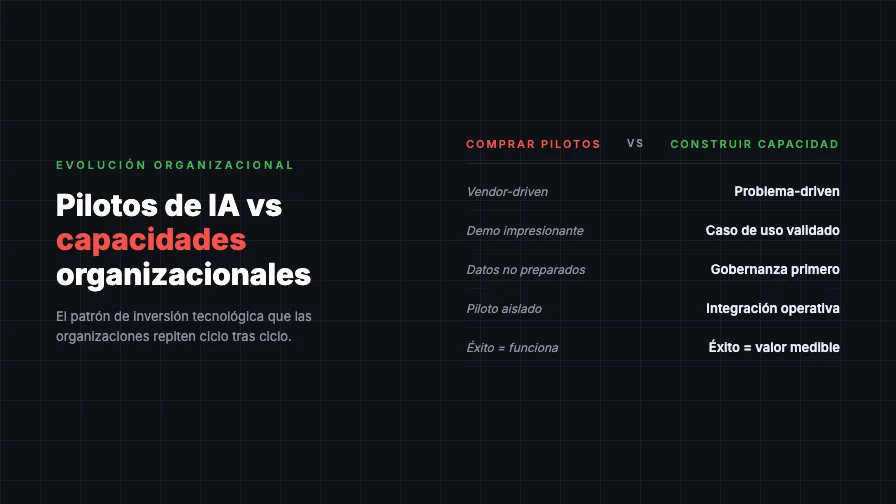

Lo que separa al 6% del resto

McKinsey identificó en su estudio global de 2025 que solo el 6% de las organizaciones son “high performers” en IA: capturan valor significativo en resultados operativos. El otro 94% usa IA pero no extrae valor diferencial. La separación entre ambos grupos no es tecnológica.

Los patrones que distinguen a las organizaciones que sí capturan valor son consistentes en la literatura:

| Factor | Organizaciones con alto rendimiento | Organizaciones con bajo rendimiento |

|---|---|---|

| Definición del problema | Antes de la inversión | Después de la compra |

| Horizonte de evaluación | 18-36 meses | Trimestral o anual |

| Tipo de sponsor ejecutivo | Operativo con mandato y recursos | Nominal o ceremonial |

| Modelo de inversión | 70% en personas y procesos, 30% en tecnología | 70-80% en tecnología |

| Métricas de éxito | Definidas antes del inicio | Definidas o ajustadas post-implementación |

| Calidad de datos | Auditada y gestionada como prerrequisito | Asumida como adecuada |

BCG documentó que las organizaciones que definen correctamente dónde invertir —concentrando esfuerzo en pocos procesos de alto impacto en lugar de distribuir pilotos en toda la organización— tienen tasas de éxito significativamente superiores. PwC complementa: el modelo de “crowdsourcing” de iniciativas de IA —donde cada área lanza sus propios proyectos— genera números de adopción impresionantes pero rara vez produce transformación medible.

La pregunta que nadie hace antes de firmar el contrato

Gartner advirtió en 2025 que por cada herramienta de IA que una organización compra, debe anticipar diez costos ocultos además de los costos de transición en capacitación y gestión del cambio. No es una exageración; es una descripción del costo real de convertir una licencia en una capacidad organizacional.

El problema es que esa estimación raramente forma parte del proceso de decisión. Lo que se evalúa es el costo de la plataforma y el tiempo de implementación del proveedor. Lo que se omite es la inversión en rediseño de procesos, gestión del cambio, calidad de datos, gobierno del sistema y desarrollo de capacidades internas.

Esto no es una crítica a los líderes que toman esas decisiones. Es una observación sobre el modelo de evaluación disponible. Los marcos de justificación de inversión tecnológica que operan en la mayoría de las organizaciones de la región no incluyen esos rubros porque fueron diseñados en una época donde la tecnología era más modular y sus efectos organizacionales más acotados.

La IA, especialmente en sus formas más integradas, no es modular. No se instala en un departamento y se contiene ahí. Sus efectos —positivos y negativos— se propagan por los flujos de trabajo, los modelos de decisión y las estructuras de poder de la organización. Ignorar esa dimensión no es una omisión técnica; es una omisión de gestión.

Aplicación práctica: tres preguntas antes de la próxima inversión

Esta sección no pretende ser una guía de implementación. Pretende ser un punto de partida para una conversación que suele ocurrir demasiado tarde: después de que el piloto fracasó y antes de que empiece el siguiente ciclo.

Primera pregunta: ¿Cuál es el problema de negocio específico y medible que esta inversión resuelve?

No “mejorar la eficiencia operativa”. No “estar a la vanguardia del sector”. Un problema concreto, con una métrica de referencia actual y un criterio de éxito definido. Si no se puede responder esta pregunta antes de la compra, la inversión es de imagen, no de capacidad. Eso puede ser una decisión válida, pero debe tomarse conscientemente.

Segunda pregunta: ¿Qué tiene que cambiar en la organización para que esta tecnología funcione?

Los procesos que alimentarán el sistema, ¿están documentados y son consistentes? Los datos que el sistema necesitará, ¿tienen la calidad suficiente? Las personas que lo usarán, ¿tienen el incentivo y la capacidad para adoptarlo? El líder que lo patrocina, ¿tiene el mandato y la disponibilidad para sostenerlo más allá del lanzamiento? Gartner documentó que el 85% de los modelos de IA fallan por calidad de datos o ausencia de datos relevantes. La tecnología no resuelve eso; la organización sí puede, si decide hacerlo.

Tercera pregunta: ¿Cómo sabremos, en doce meses, si esto funcionó?

No en términos de adopción de la plataforma. En términos de impacto en el problema de negocio que identificamos en la primera pregunta. Si no hay una respuesta clara a esta pregunta, no hay un proyecto de transformación. Hay un piloto.

Conclusión

El ciclo de inversión en tecnología sin transformación organizacional no es un problema de madurez tecnológica ni de presupuesto. Es un problema de modelo de decisión. Las organizaciones que rompen ese ciclo no lo hacen porque tengan acceso a mejores herramientas; lo hacen porque invierten más tiempo y recursos en entender el sistema organizacional que la herramienta va a tocar antes de tocarla.

En un año en que el gasto global en IA seguirá creciendo independientemente de los resultados, la ventaja competitiva no estará en quién adopta primero. Estará en quién construye capacidades que duran.

Referencias

- Gartner. (2025, octubre). HR Symposium: AI ROI Research, presentado por Harsh Kundulli.

- Gartner. (2025, mayo). CIO and Technology Executive Survey (n=506). Dato: 72% de CIOs reportan pérdida o punto de equilibrio en inversiones de IA.

- Gartner. (2025, julio). IT Symposium Keynote Survey (n=700+ CIOs). Publicado en Gartner Newsroom.

- Gartner. (2025, junio). Survey on AI Maturity and Sustained Impact (n=no publicado). Publicado en Gartner Newsroom.

- IBM Institute for Business Value. (2025, mayo). CEO Study: AI ROI and Enterprise Scale.

- MIT NANDA Initiative. (2025). The GenAI Divide: State of AI in Business 2025. Análisis de 300 despliegues públicos y 153 líderes senior.

- McKinsey & Company. (2025). The State of AI in 2025. Encuesta global, n=1,993 participantes.

- BCG. (2025, septiembre). The Widening AI Value Gap. Análisis de más de 1,250 empresas.

- PwC. (2026). AI Business Predictions 2026. PwC US Tech Effect.

- Davenport, T. H., & Bean, R. (2026, enero). Five Trends in AI and Data Science for 2026. MIT Sloan Management Review.